いったん解約して「払い済み」!?最近、どこもかしくも景気がいいお話しがなく、生活防衛、節約、アウトレットなどデフレ系の話題がメディアを賑わせています。

そんな中、生命保険の見直しの記事も多くあります。

以前に経済専門誌に掲載されている記事について書きましたが、今回は夕刊紙に見過ごせない、とんでもない記事がありましたので取り上げます。

http://gendai.net/?m=view&g=wadai&c=050&no=20347

日刊ゲンダイの09年10月2日発行の記事で、TVの出演もある著名な方によるものです。

以下、問題の部分を引用します。

今まで支払ってきた保険料をパーにしないで終身保険を継続させる方法はないのか。ライフカウンセラーの○○○○氏はこうアドバイスする。

「まず保険金を減額すれば毎月支払う保険料も減ります。もうひとつは契約形態を見直す。いったん解約して、その返戻金で満期までの残り期間の保険料を一括払いする。“払い済み”といわれるもので、終身の保険金は解約返戻金に見合う額です。保険金は当初よりも少なくなりますが、これ以上保険料を支払う必要はありません」

どこがおかしいかお分かりになりますでしょうか?

一般の方は、ほとんどおかしいと思わず、「なるほど、こういう手があるのか」と納得され、場合によっては検討、実行するかもしれません。

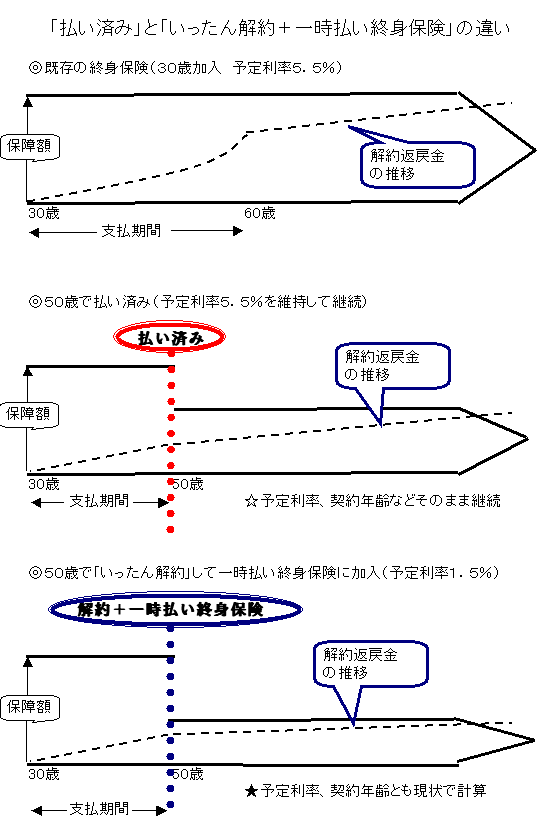

生命保険における「払い済み」という言葉の定義

生命保険において「払い済み」はふたつの意味があります。

ひとつは、終身タイプの保障であるが60歳で「払い済み」というものです。

生命保険は保障期間と支払い期間が基本的に同じになりますが、短期間、一定期間に支払いを終了するものを「払い済み」というわけです。

もうひとつが、終身保険や養老保険において支払いを途中でストップして、その時点の解約返戻金を使い終身保険、養老保険を継続することです。

保障額はほとんどの場合減額されます。

今回取り上げた記事で、該当するのは後者になりますが、一体どこが違うのでしょうか。

「払い済み」と「解約→一時払い終身保険加入」は似て非なるもの

問題となる言葉は「いったん解約して」という言葉です。

「払い済み」はあくまで契約の継続であり解約ではありません。

この記事で言っているように、終身保険を「いったん解約」して解約返戻金を受け取り、改めて一時払い終身保険などに加入するは「払い済み」ではなくたんなる「新規加入」です。

つまり、診査や告知が必要なので健康状態によっては加入できないか制限が発生する可能性があり、当然契約年齢が当初より上がるわけですから保険料のレートが上がります。

それと、ここがポイントとなると思いますが、10年以上前に加入していて現在より予定利率が高い保障であっても「いったん解約→一時払い終身保険加入」であれば現在の史上最低の予定利率となってしまいます。(当たり前の話ですが)

つまり、保険会社にとっていいことだらけで、契約者にとっては全くいいことがありません。

これは「転換」と同じ構造

表面的になんだかよさそうに見えて、実は保険会社だけにメリットがあり契約者にデメリットが大きいことと言えば・・・そうです「転換」と同じ構造なのです。

未だに大手生保が熱心に「転換」を勧めるのはなぜか、一言で言えば「逆ザヤの解消」です。

1990年前後の一番高い予定利率(5.5%)の終身保険についてお客様が解約するか死亡しない限り、裸の運用が2%に満たない状況では逆ザヤが膨らむばかりです。

それを現状の史上最低の予定利率(1.5〜1.75%)にしてもらえれば大変保険会社は助かるわけです。

単純に「いったん解約→一時払い終身保険加入」であれば、他社で新規加入されてしまえばキャシュアウトになってしまいますが、「転換」においては自社の契約にとどまり史上最低の予定利率でご継続いただけるわけです。

ですので、「転換」を推進する大手国内生保は、優秀な頭脳を駆使して「よさそうに見える」特約など新商品を開発して、大枚をはたいてゴールデンタイムのTVスポットでのCMやプロ野球のスポンサーになって宣伝し続けるのです。

まとめ

今回取り上げた記事におきまして悪意は全くないのですが、著名な方でありながら生命保険についてはあまり明るくなく、掲載した夕刊紙にもチェックできる人材がいなかったため、このようことになったと思います。

細かいことですが、この記事において終身保険のことを書いているのに「満期まで」と記述があります。

終身保険に満期がないことは一般の方でもご存知だと思いますが。

これを読んでそのまま実行したひとがいたら洒落になりません。

解釈や考え方などが偏っている、というのであれば議論になりますが、残念ながら議論以前の言葉の定義が違うため明らかにミスリードとなっています。

個人攻撃は本意ではありませんが、今回は影響力が大きく初歩的なものでありましたので取り上げました。

2009年10月

BY しごとにん

日刊ゲンダイの紙面をそのまま実行したらとんでもないことです。まさに「洒落」になりません。記事として報道されたのは事実ですので「しごとにん」さんのお書きになったことはまさに正しいですし、多くの方の参考になりますから、そのまま掲載しました。(ただしお名前だけは伏字にして隠しましたが、リンクがあるから同じですね…。)

ここで当サイトの管理人として、記事のFPさんの立場に立って弁解をしておきましょう。

これは電話取材ではないでしょうか。当サイトの管理人もそのような取材を受けたことが幾度かあります。記者に知識がない場合には、わかりやすく説明します。このケースでも多分記者はよく知らなかったのでしょう。

そうすると電話で普通の人に説明するように更に分かりやすく説明します。このケースもここで

「払い済み保険とは解約ではないのですが、積み立て部分のその後についての考え方として 『いったん解約して、その返戻金で満期までの残り期間の保険料を一括払いする』 に近いものだと理解いだければいいのではないでしょうか」

というような言葉があったのではないでしょうか。電話取材でなくとも少なくとも口頭での取材でしょう。

記者はよくわからないまま「いったん解約して、その返戻金で満期までの残り期間の保険料を一括払いする」の部分だけを記事にしたのではないかと想像しています。

なお以上は当サイト管理人の推測です。

先日はある全国紙から不動産についてのある裁判所判決についての電話取材をうけ、専門家としてのコメントをしました。(当サイト管理人は不動産関連が本業なんです。)ちゃんと伝わったか、正しい内容で記事になるのか、気になって夜眠れませんでした。翌朝の新聞で大きく取り上げてもらいましたが、私が言いたかったことではなく、ついで言ったことが取り上げられていました。内容に間違いはなかったのでホッとしましたが。

日刊紙の新聞からの電話取材は、通常は最終原稿の原稿チェックができません。どう書かれるか分からないのです。そうして意図と違う紙面になってしまうこともあります。紙面になってしまえば訂正は不可能です。実は取材される側にとってとても恐ろしくリスクのあることなのです。

BY 「保険選びネット」管理人 山浦邦夫

|