商品比較 積立利率変動型終身保険 by 古川悦子(30)

7388 あいおい生命

|

|

|

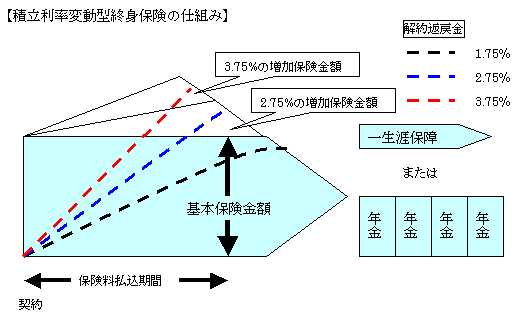

積立利率変動型終身保険の比較積立利率変動型終身保険は、積立利率が定期的に見直される種類の終身保険です。終身保険としての特徴は、ほかの種類の終身保険と共通しています。

(終身保険の特徴は、前回の『 終身保険の比較』を参考にしていただければと思います) 終身保険の比較』を参考にしていただければと思います)

以下に、一般的な積立利率変動型終身保険の特徴をあげました。

●保険期間中、運用実績により積立利率が定期的(毎月の場合が多い)に見直され、積立利率が予定利率を上回った場合、増加保険金をプラスして受け取ることができる。一度増加した保険金額は減額されない。

●積立利率には最低保証がある。

※保障内容は、保険商品により多少異なります。

<積立金>

将来の保険金を支払うために保険料の中から積み立てた部分。

<積立利率>

積立金に付利する利率。市場金利(10年国債の応募者利回り)に基づいて設定されます。積立金は、積立利率を付けて積み立てられます。契約者には、年単位の契約応当日の属する月に、その月と過去12ヶ月間の積立利率をお知らせします。

<増加保険金>

契約時に定められた保険金額(基本保険金額)とは別に、前月末の積立金を基にして計算される逓増型の保険金。最低保証利率で推移した場合、増加保険金額は発生しません。

契約者には、年単位の応当日の属する月の増加保険金額をお知らせします。

あと、積立利率変動型終身保険は、他の保険種類とは明確に区分経理され、独立して資産の管理、運用を行います。(一般勘定になります)

① 保険金額の推移(30歳・男性―保険金額3,000万円・60歳払込満了、AIGエジソン生命の場合)

<表①>

参考に、保険金額の推移を載せました。<表①>をみてもわかるように、積立利率が高くなるほど増加保険金が増えますので、受け取る保険金は多くなります。さらに、年数が経過するほど基本保険金額との差が大きくなります。

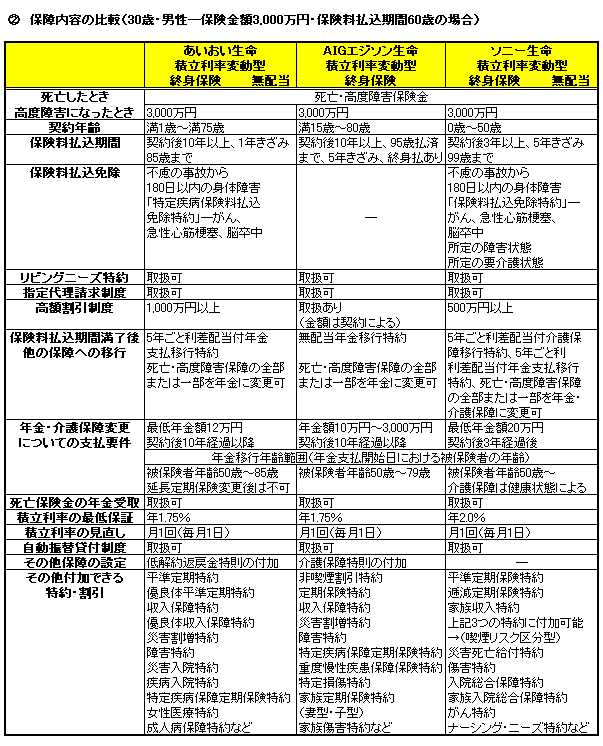

② 保障内容の比較(30歳・男性―保険金額3,000万円・保険料払込期間60歳の場合)

<表②>

積立利率変動型終身保険の商品を比較させながら、さらに特徴をおさえていきましょう。

今回取り上げたのは、あいおい生命「低解約返戻金特則付積立利率変動型終身保険」、AIGエジソン生命「積立利率変動型終身保険」、ソニー生命「積立利率変動型終身保険」の3つの保険です。(いずれも「積立利率変動型終身保険」となっていますので、保険会社名で説明していくことにします。

あいおい生命は低解約返戻金ですので、解約返戻金額は、特則付ではない「積立利率変動型終身保険」の70%となります。

3つの保険の保障内容にはとくに大きな違いはなく、保障の設定において独自性を出しているようです。例えば、あいおい生命は、保険料払込期間内の解約返戻金額の活用をどうするかで、低解約返戻金特則の付加を選択できます。

AIGエジソン生命は、介護保障特則を付加すると、所定の要介護状態に該当した場合に介護一時金を受け取れます。

【介護一時金の説明】

介護保障が一生涯確保できます。100万円~500万円の範囲内で、10万円単位の指定が可能。契約年齢は65歳まで。介護一時金を設定しないこともできます。

支払要件は、責任開始日以降に傷害、疾病により、所定の要介護状態が90日継続した場合となります。所定の要介護状態とは、◆全面介助ADL障害状態(食物の摂取、排泄、衣服の着脱、入浴・洗身、歩行の5つのADL)が2つ以上存在する状態◆痴呆により介護が必要な状態(見当職障害がある)のことをいいます。これら判定基準は、公的介護保険の認定基準とは異なります。

なお、介護保障部分も運用実績に反映されます。介護一時金が支払われた場合は、支払事由発生月に基本保険金額と増加保険金額が減額されたものとして取り扱い、その部分に相当する以後の保険料は不要となります。(解約返戻金の支払いはありません)

さらに、AIGスター生命では、健康状態が良好で、過去1年以内に喫煙していなければ、「非喫煙割引特約」(保険料は発生しない)を付加でき、保険料が割安になります。あいおい生命とソニー生命には、付加できる定期保険の種類の特約に健康割引制度があります。(あいおい生命は「優良体」、ソニー生命は「喫煙リスク区分型」)ただ、適用されるのは特約部分のみで、主契約である終身保険部分の保険料は割引にはなりません。

ソニー生命では、「ナーシング・ニーズ特約」という独自の特約を取り扱っています。この特約は、公的介護保険制度の「要介護4」または「要介護5」に認定された場合は主契約の死亡保険金の一部あるいは全部に基づく特約保険金を支払うというものです。保険料は不要で、中途付加も可能となっています。ただし、保険料払込期間経過後で、被保険者の年齢が65歳以上であることが条件となります。被保険者1名につき通算3,000万円以内。

あと、共通するところで補足説明しますと、3つの保険ともに、保険料払込期間満了後は、年金に移行することができます。(ソニー生命は介護保障へ変更可能)年金の種類は、確定年金や保証期間付終身年金などです。

年金や介護保障に移行する際の注意点としては、契約後の最低の経過年数や最低年金額、年金支払開始日における被保険者の年齢が決まっていること。介護保障へは健康状態により変更できない場合もあることです。(図表②参照のこと)変更後は付加できない(更新不可)特約もありますので事前に確認が必要です。年金に移行すると死亡保障はなくなります。

また、死亡保険金の一部あるいは全部を年金形式(年金支払特約)として受け取ることも可能です。保険金として受け取るよりも、受取年金総額の方が多くなる場合もあり、「年金受給権の評価額」の引き下げなど相続対策として税制上のメリットもあります。(税制は将来改正される可能性があります)「年金支払特約」は中途付加も可能です。ただ、「年金支払特約」の取り扱いは保険会社で相違し、保険契約個別の対応となる場合もあります。

「年金支払移行特約」、「年金支払特約」ともに、契約時に年金額は確定せずに、年金に変更する際の基礎率(予定死亡率や予定利率等)が適用されます。保険料は不要です。毎年受け取る年金は、雑所得として所得税・住民税の対象になります。

あいおい生命、AIGエジソン生命、ソニー生命ともに配当金が出ない扱いとなっています。年金や介護保障(ソニー生命の場合)へ移行すると、あいおい生命とソニー生命では5年ごとに配当金が出るようになります。

あいおい生命とソニー生命では、保険料払込免除される特約が付加できます。基本保障としてある「不慮の事故から180日以内の所定の身体障害による保険料払込免除」に上乗せして払込免除の範囲を広くしています。(あいおい生命「特定疾病保険料払込免除特約」、ソニー生命「保険料払込免除特約」)

そのほか、ソニー生命では払済保険(保険料払込済みの積立利率変動型終身保険)や延長保険(保険料払込済みの定期保険)への変更が可能です。払済保険は、変更後も運用実績により増加保険金が発生します。変更後の特約の取り扱いは担当者に確認することになります。延長保険は、保険期間90歳までとし、増加保険金がある場合や89歳を超えての申し出はできません。保険金額は定額ですので、増加保険金は発生しません。この場合、各種特約は消滅します。あいおい生命とAIGエジソン生命は保険契約個別の対応となるようです。(詳細は保険会社に問合せのこと)

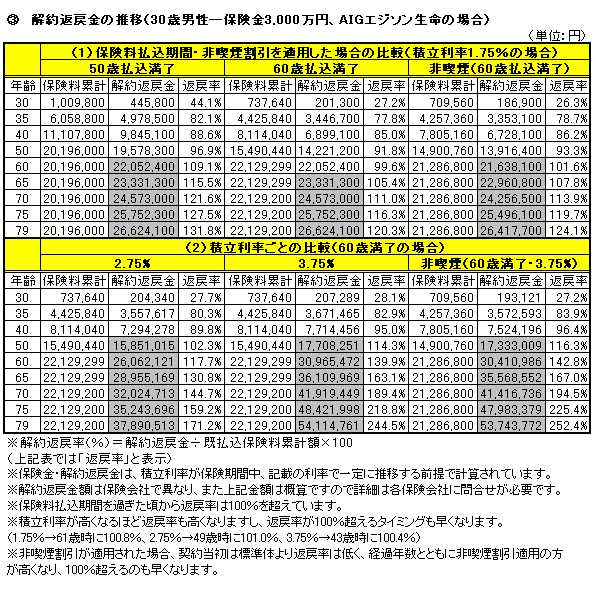

③ 解約返戻金額の推移(30歳男性―保険金3,000万円、AIGエジソン生命の場合)

<表③>

積立利率変動型終身保険は、解約返戻金がたまっていくタイプの保険です。今回は、保険料払込期間が異なった場合と、積立利率が異なった場合を比較してみました。参考として、非喫煙割引された場合も載せました。概算ですので、正確な数値は各保険会社に問合せすることをお勧めします。保険会社によっても、算出される解約返戻金額は異なります。

表②の(1)、(2)からいずれの場合も、保険料払込期間を過ぎたタイミングで解約返戻率(返戻率)は、100%を超えます。50歳払込満了の方が解約返戻率が高くなりますし、積立利率が高くなるほど返戻率も高く、早くに100%を超えます。期間が短い分、将来の保障に備えて、多く、早くに積み立てる必要があるからだと思われます。

非喫煙割引が適用されると、契約当初は他より返戻率は低くても、年齢が上がっていくうちに高くなっていきます。100%を超えるのも早くなります。

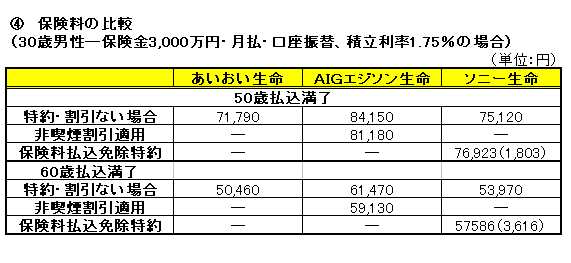

④ 保険料の比較(30歳男性―保険金3,000万円・月払・口座振替、積立利率1.75%の場合)

<表④>

各社、保険料払込期間ごとに保険料を比較してみました。50歳払込満了の方が保険料は高くなっています。これは、将来の保障に向けての積立金額が多くなる分、保険料が高くなるからで、既払保険料累計額は60歳払込満了の場合より少なくなります。

⑤ 積立利率変動型終身保険が向いている人

積立利率の上昇による増加保険金を期待したい人や、相続対策として活用したい人に向いています。

積立利率変動型終身保険は、死亡保障と貯蓄機能にプラス運用機能も兼ね備えています。積立利率は毎月見直されますので、インフレに対応した資産作りが可能です。

将来、死亡保障が不要となったときのために、年金受け取りや介護保障など他の保障への変更を選択肢として考えている人もいると思います。

ただ、積立金を活かせる分、保険料は高く設定されていますので、保険料を払い続けられるかよく検討すること、年金や介護保障へ変更する際の注意点を、事前に理解しておく必要があります。

自分のニーズに合った保障が得られるか、まずは確認することをお勧めします。

2009年3月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|