特約の落とし穴 by しごとにん(55)

7380

|

|

|

特約の落とし穴

今回は生命保険における「特約」について述べたいと思います。

定期付終身保険の特約である10年更新の定期保険の保険料が10年ごとにアップすることや、売り手にしか利益をもたらしそうにない、給付金支払のハードルが高い○○特約の存在など議論は盛んです。

構造的な問題に着目

ここでは語り尽くされた上記2点とは異なるアングルでお話します。

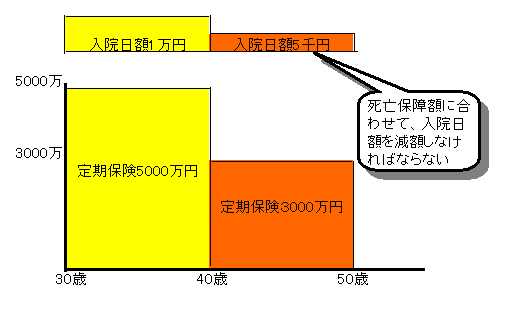

わかりやすい事例を挙げます。

当初30歳で医療特約にて入院日額1万円の保障に加入したとします。

加入時の保障は5000万円でしたが、10年経ち保険料がアップすること、子供が大きくなり当初の保障額を減らしても問題ないことなどから3000万に保障額を減額しようと考えました。

入院の保障については、40歳になり健康上の不安は増してくるわけですので、1万円の入院日額は確保したいところです。

「死亡保障3000万円ですと、付加できる入院日額は5000円までです」

というのが保険会社の対応です。

死亡保障○○万円に対して、入院日額が△千円という取り決めがあり、保障額を減額すると、付加できる入院保障の日額の上限が下がってしまいます。

この点に関しましては、各社多少に違いがあり、見直しが定期的にされるので、共通する数値ではありませんが、概ねこの程度と認識して間違いありません。

これは約款に具体的に数値が記されているわけではなく、保険会社の「社内規定」の範疇であり、約款変更を伴わない変更が可能なのです。

このことを保険加入時に説明する担当者は皆無と言っていいでしょう。

それ以前に、このことを知らない担当者がほとんどではないでしょうか。

ここで健康状態に問題がなければ、終身型の医療保険を別枠他社などで加入すればいいのですが、健康状態に不安がある(健康診断で指摘あり、またはこの10年で病気による入院があり持病となっている等)場合は極めて難しくなります。

自動更新ですので、既契約の医療保険には健康状態に不安があっても、基本的には継続して加入はできますが、同額の入院日額を維持するためには、一定の死亡保障を続けなければなりません。

他にもある「社内規定」による縛り

定期付終身保険の見直しにおいて、終身保険は予定利率が高く、この先の必要であるので残したい、というケースが多いのですが、ここでも「社内規定」の壁が立ちふさがります。

残すための最低保障額が300〜500万円という国内生保の「社内規定」があるからです。

定期付終身保険の場合、主契約である終身保険部分は保険料を抑えて保障額を大きくするため100〜200万円であることがほとんどです。

ですので、終身保険を残すには定期保険を減額して最低保障額になるように調整しなければなりません。

例えば、100万の終身保険であれば10年更新の定期保険400万円に減額して残して合計500万円の最低保障額にしなければなりません。

実際の現場では「そんな面倒なことはしたくない」と仰る方が多く、既存の保険会社に不信感を持ったこともあり、全て解約してしまうケースがほとんどです。

この10年で多く普及したアカウント型(明治安田の「LA」や第一の「堂堂人生」など)は終身保険がなく、得体の知れない「アカウント」やら「ファンド」が積立部分となっていますので、その「アカウント」や「ファンド」だけ残すということはできず、やはり最低保障額である500〜2000万円程度の定期保険が必要となります。

最低保障額を終身保険だけでクリアしている場合は、解約しないで継続することを強く勧めておりますが、そのようなケースは極めて稀です。

東京海上日動あんしん生命であれば、新規でも最低保険料がクリアできれば100万の終身保険に加入することができるのですが。

死亡保障と入院保障を一緒にするリスク

更新型の保障でなくても、死亡保障である終身保険などに特約で入院保障などの医療保険を付加しているのもお勧めできません。

保険料が特約にしてまとめることで割安になるケースが多くありますが、それに惑わされて将来大きなツケを支払う羽目になることが想定されるからです。

終身保険に全期型(90歳までなど)や終身の医療保険の特約を付加する例があります。

何も問題なく継続できればいいのですが、将来資金繰りが苦しくなったり、前向きな資金需要があった際、終身保険の解約返戻金を活用することが想定されます。

しかし、その際解約はもちろん、払い済み(以後の支払を止めて、現在の原資で保障を継続)や減額(保障額を下げて支払う保険料も減額する、また支払が終了しているのであれば保障を減額した部分の解約返戻金が受け取れる)をした場合、特約である医療保険は消滅してしまいます。

入院保障だけは残したい、ということはできないのです。

(契約者貸付であれば、契約状態を継続して資金需要に対応できるが、借入なので利息が発生する)

終身保険と医療保険が別々であったなら、終身保険をどうしようが医療保険は継続できます。

同じことが年金保険に医療特約を付加しているケースでも言えます。

解約、払い済み、減額ができないことは上記説明と同じですが、年金保険の場合、年金給付が終わったら医療保険もなくなってしまうことになりますので、高齢化社会に全く対応できていない格好です。

10年以上前の年金保険は予定利率が高い「お宝保険」の可能性が高いので、この場合は医療特約だけ解約して、別途単品の医療保険に加入するのがベターです。

まとめ

理不尽と思わざるを得ない保険会社の「社内規定」や、主契約と特約の関係性における構造的なデメリットをきちんと理解する必要があります。

ポイントとしては、将来的に自由に切替や継続ができるか否かというところだと思います。

2009年1月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|