長期運用としての生命保険活用 by しごとにん(54)日本生命

生命保険■独断解説

定期保険

医療保険

学資保険

保険見積

保険比較

保険相談

保険

ショップ

長期運用としての生命保険活用 by しごとにん(54)

7379

日本生命

長期運用としての生命保険活用

約2年ほど前に「将来に向けて積立をするならば・・・」というタイトルでコラムを書きました。

今回は、この2年ほどの間に保険料率の変更や新しい気付き、そして「100年に一度」の状況で金融商品への不安が広がっていることなどから、2年前のテーマと少し被りますが別の切り口でアプローチしたいと思います。

生命保険で積立型というと終身、養老、年金保険となりますが、今回が終身保険と年金保険について考えてみます。

「無配当」、「利差配当」、「利率変動」、「変額」の意味

これらの言葉のあとに○○保険と続きます。

まずはこれらの言葉の意味をきちんと把握することが必要と考え説明いたします。

今回取り上げるのはまずは終身保険ですので、これらの言葉のあとに「終身保険」と続くものについて整理してみます。

無配当終身保険

利差配当終身保険

利率変動終身保険

変額終身保険

主な特徴

配当など解約返戻金や死亡保障に上乗せがないタイプであるが「利差配当」に比べて保険料が割安

主に「5年ごと利差配当」というタイプが多く、5年ごとに運用実績によって配当がある

予定利率が変動するタイプで現状より下がることはなく、運用状況により上積みが期待できる

保険金額は他の3タイプより割安で確保でき保証されているが、解約返戻金については運用によって大きく上下する

主な取扱会社

外資系生保

国内生保

ソニー、あいおい

ソニー

ここでまず、金融商品としてこの4つからどれを選ぶか考えてみます。

まず「無配当・・」はお勧めしません。

現状は100年に一度の未曾有の状況であり超低金利で超株安ですので、20年、30年後に経済が回復した際、全く恩恵が受けられないタイプだからです。

その真逆の「変額・・」ですが、金利、株価との低い現状で「買い時」と判断される向きもあるかと思いますが、まだまだ底が見えない状況ですので、一般的には如何なものでしょうか。

(個人的にはリスクをご理解いただけるお客様にはお勧めしています)

残るは「利差配当・・」と「利率変動・・」の2つとなります。

どちらも保険会社の運用による・・という点がポイントとなり、しくみ上どちらが有利であると言えません。

そうなると保険会社の運用実績やら規模やイメージに左右されてきます。

「低解約型」というリスクを取る

ここでもうひとつ終身保険のタイプを紹介します。

「低解約型」と言われるもので、保険料支払期間に解約した場合、解約返戻金が通常の70%しかありませんが、その分保険料が割安であるタイプです。

取扱は主に損保系生保で、代表格が東京海上日動あんしん生命の「長割り終身」です。

支払期間中の早期解約、つまり「低解約」のリスクを取れるなら大きなリターンがあります。

また、当然ですが死亡保障という大きなレバレッジが効いていますので、死亡による中途解約はリスクになりません。

年金や銀行の積立などは、ほぼ支払った分しか死亡時に戻ってきませんので、残された遺族にとってはどちらがいいのか明白です。

「死亡保障→年金」という変換

まだご存知でない方が多いのですが、終身保険は個人年金に変換することができます。

金額などによりますが、一部終身保険を残して残りを年金で貰うことの可能です。

実際の提案としては、働ける間もしくは支払いをしている間は生命保険とし、支払が完了後収入が減ったら年金に変換する、という具合です。

つまり、将来に向けて1万円積み立てよう、と考えた場合に個人年金に加入するのではなく、有利な終身保険に加入して死亡保障を増やす、またはダブりをなくすことでトータルの資金効率を上げることが可能なのです。

また、年金を受け取る時期ですが、支払完了後であれば自由に選択できます。

引き伸ばすほど年金原資は増えますので、収入があるうちは終身保険としてとっておいて、収入が心細くなったら年金にするか、全額キャッシュで受け取って他の有利な金融商品に切り替えることもできます。

こう考えていくと、個人年金に加入して積み立てるというのは、あまり役に立っていないように思えます。

税制面で一般の生命保険料と別枠で控除がありますが、死亡保障のレバレッジはなく、年金支払の時期など初めに固定されており、変更にはかなりの制限があるからです。

個人年金VS終身保険

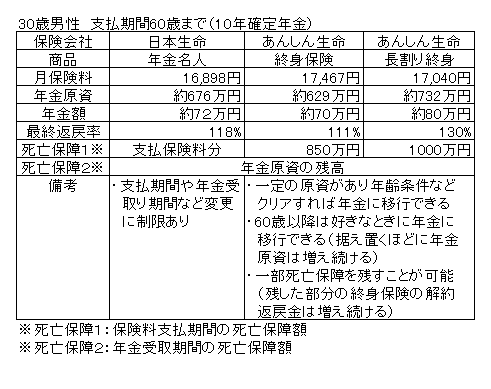

30歳男性が60歳まで月額約1万7千円を積み立てる条件で試算してみました。

終身保険は東京海上日動あんしん生命の「5年ごと利差配当付終身保険(終身保険と表記)」と低解約型の代表格である「長割り終身」を取り上げました。

個人年金は最大手である日本生命に「年金名人」です。

ここまで述べて来たことを表にまとめました。

「年金名人」と「長割り終身」の年金移行プランでは1割強の差がでます。

年金受取時期の設定やその他の自由度なども考えれば、終身保険の方が有利なのは言うまでもないと思います。

支払期間中の解約というリスクを取れるのであれば、最大限活用することをお勧めいたします。

2009年1月

by

しごとにん

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

注目ページ一覧

保険を探す前に…保険は怖い

保険業界大変革であなたは

学資保険で騙された

転換設計書で騙された

ネット生保も信じるな(外部リンク)

年金104万円のはずが54万円

生命保険のコンサルタント

保険の入り方

ネット生保

保険ショップ

保険無料相談

外資系生保

FP相談

必要保障額

告知義務

相続対策保険

大手生保

生保レディ

転換・下取り

保険乗り換え

保険解約

見直し相談は

提案書読解術

節税生命保険

保険の種類ごと

医療保険

ガン保険

学資保険

団体保険

引受緩和型

死亡保険

終身保険

所得補償保険

収入保障保険

生命保険生命保険の見積り

生命保険ランキング

生命保険資料請求評判ランク

掛捨ての通販生命保険

生命保険会社別の目次

保険の無料相談紹介

保険相談

保険マンモス

あなたのFP

MONEYMO

生命保険選び方

ライフプラン

保険販売とは

通販と営業マン

商品名・会社名・保険

用語…なんでも検索

Webから検索

当サイトから検索

注目ページ一覧

気になる保険商品

商品名種類目的検索

保険会社別商品検索

保険商品の比較リスト

FPによる比較一覧

FPによる注目商品

各商品の設計書実例

知らないと損

FPによる保険情報

AAA-本音のアドバイス

大地一成の一刀両断

bird管理人の保険知識

生命保険トピックス

サイト運営元

プロ向メルマガ

who? 管理人

2006年度総合大賞受賞サイトです