���i��r ��������ی��̔�r by �Ð�x�q(25)

7368 �@�\�j�[����

|

|

|

��������ی��̔�r

����ی��̎�ނƂ��āA�ی����Ԃ̌o�߂ɉ����ĕی����z�������Ă����u��������ی��v�ƁA�ی����z�������Ă����u��������ی��v������܂��B�Ƃ��ɁA�ی����ԓ��̕ی����͈��ŁA�ꎞ���ł̎���ɂȂ�܂��B

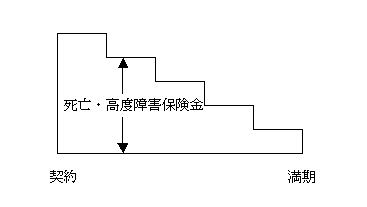

�u��������ی��v�̎d�g�݂��ȒP�ɐ}���Ŏ����ƈȉ��̂Ƃ���B

�u��������ی��v�́A���C�t�X�^�C���̕ω��ɍ��킹�āA�����I�ɕK�v�ۏ�z�邱�Ƃ��ł���Ƃ������ƂŁA�قƂ�ǂ��Ζʔ̔��A�̔��������Ȃ��ɂ��ւ�炸�A�S�������Ă���l�����Ȃ��Ȃ��悤�ł��B�u��������ی��v�́A�@�l�_��ł̎戵���̕��������ł��B

����́A�u��������ی��v���r���Ă݂܂����B�u��������ی��v���ǂ�ȕی��Ȃ̂��A�����Ȃǂ������āA�Q�l�ɂ��Ă���������Ǝv���܂��B

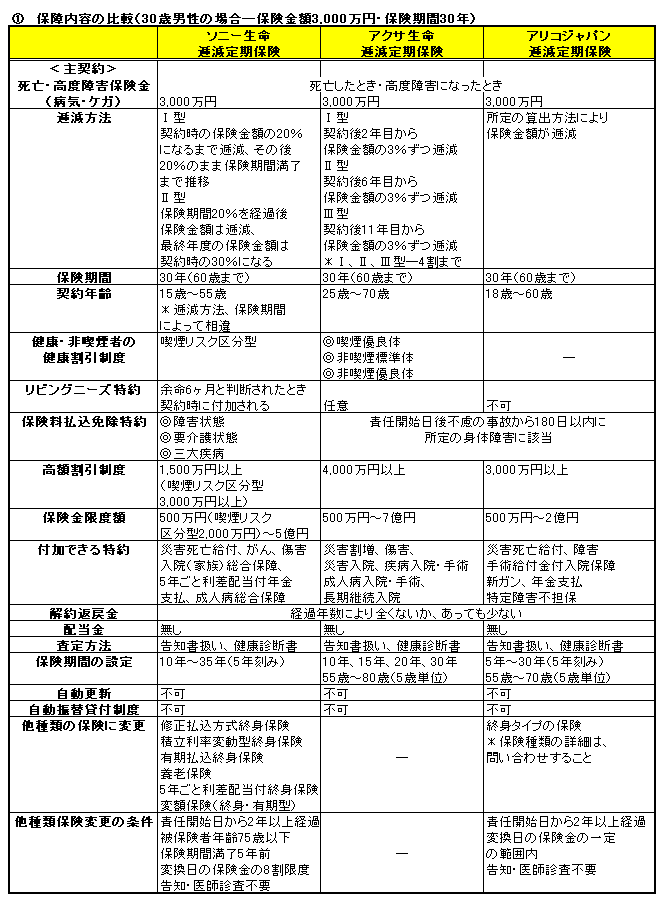

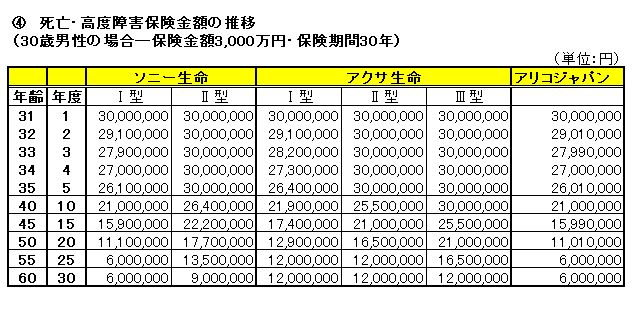

(1) �ۏ���e�̔�r�i30�Βj���̏ꍇ�\�ی����z3,000���~�E�ی�����30�N�j

�\�j�[�����A�A�N�T�����A�A���R�W���p����3�Ђ́u��������ی��v�����グ�A�܂��́A�u��������ی��v�̓����������Ă݂܂����B

���ی����z�̒����ɂ��l�X�ȕ��@������i3�Ђ͒������@���قȂ�A�^�C�v��I���ł����Ђ�����j

���ی����Ԗ�����Ɏ����X�V����Ȃ�

�ł́A�e���i�̕ۏ���e���r���Ă݂邱�Ƃɂ��܂��傤�B3�ЂƂ��ɏ��i�����u��������ی��v�ƂȂ��Ă��邽�ߎЖ��ŕ\�����邱�Ƃɂ��܂����B3�Ђ̕ۏ���e�́A�ݒ������Ȃǂɑ����̈Ⴂ������܂��B

�\�j�[������A�N�T�����ȂǁA�u��������ی��v���u����ی��v���l�A���N�������x��K�p���A�\�j�[�����ƃA���R�W���p���́A���N��ԂɊւ�炸�A���̊��Ԍo�ߌ�A���邢�͕ی����z�̈��͈͓̔��ő��̕ی���ނɕύX�ł��܂��B�i�I�g�ی���{�V�ی��Ȃǒ��~���̍����ی��ւ̕ύX�j

���r���O�j�[�Y����́A�\�j�[�����ł͌_�ɕt������Ă���̂ɑ��A�A�N�T�����͔C�Ӊ����A�A���R�W���p���͎戵���s�ƂȂ��Ă��܂��B

�ی��������Ə�����́A�A�N�T�����ƃA���R�W���p���ɂ́A�s���̎��̂������Ƃ����g�̏�Q�������ɁA���炩���ߌ_�ɕt������Ă���̂ɑ��A�\�j�[�����ɂ́A3�̖Ə����R������A�C�ӂł̕t���ƂȂ�܂��B

�\�j�[�����̕ی��������Ə�����̖Ə����R���ȒP�ɂ܂Ƃ߂�ƈȉ��̂Ƃ���B

�i�P�j��Q���

�����N���@�̏�Q����1�E2���A�����N���@�̏�Q����3���̏�Ԃ��i���I�ɉ��Ȃ��B

�i�Q�j�v�����

180���ȏ�p�������ꍇ�B

�i�R�j�O�厾�a

�E�����V�����i�ӔC�J�n������90���ȓ��̓�����͏����j

�E�S�؍[�ǁi�J���̐������K�v�ȏ�Ԃ�60���ȏ�p�������ƈ�t�ɂ��f�f���ꂽ�Ƃ��j

�E�]�����i�����Q�A�^�������A��დ��̑��o�I�Ȑ_�o�w�I���ǂ�60���ȏ�p�������ƈ�t�ɂ��f�f���ꂽ�Ƃ��j

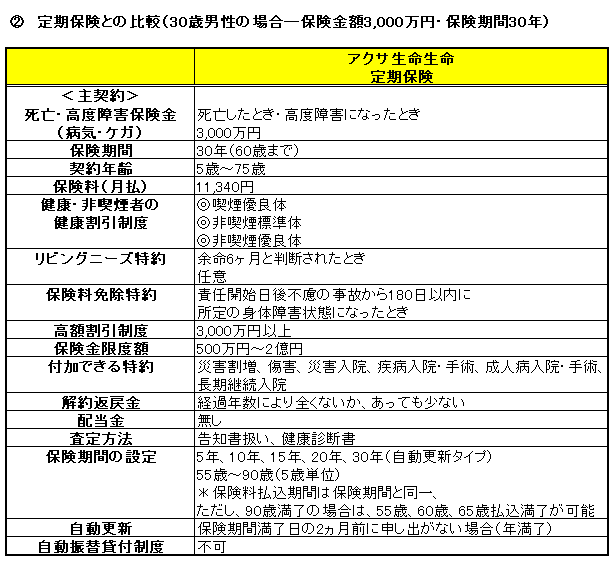

(2) ����ی��Ƃ̔�r�i30�Βj���̏ꍇ�\�ی����z3,000���~�E�ی�����30�N�j

�Q�l�ɁA�����ی����z�E�ی����ԂŁA�A�N�T�����́u����ی��v�Ɣ�r���Ă݂܂����B

�����A�N�T�����ł��u��������ی��v�ƘA�����Ă���i���N�������x�A���r���O�j�[�Y����A�ی��������Ə�����A������@�A�t���ł������Ȃǁj�Ƒ��Ⴕ�Ă���i�_��N��A���z�������x�A�ی������x�z�A�ی����Ԃ̐ݒ�Ȃǁj�x���v��������܂��B

3�Ђ́u��������ی��v�Ɣ�r���ċ��ʂ��Ă���_�́A���Ԗߋ��Ɋ��҂ł��Ȃ����ƁA�ŋ߂̌X���Ƃ��Ė��z���ł��邱�ƁA�����U�֑ݕt�����p�ł��Ȃ����ƂȂǂ��������܂��B

���ƁA�u����ی��v�Ɓu��������ی��v�Ƃ��ɁA���ϕی��Ɖ�������ی��֕ύX�ł��܂���B

���Ⴕ�Ă���_�́A�ی����Ԗ�����ɐ\���o���Ȃ����莩���X�V����邱�Ƃł��B�i�Ζ����̌_��͕s�j

�u�����������v�œ���Ƃ��ĕt�����邱�Ƃ��ł��܂��B�i�\�j�[�����j

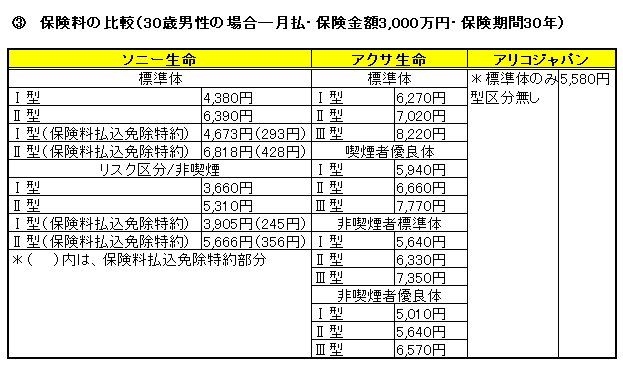

(3) �ی����̔�r�i30�Βj���̏ꍇ�\�����E�ی����z3,000���~�E�ی�����30�N�j

�e�Ж��ɁA�������@�E���X�N�敪�ʁE�ی��������Ə�����̗L���̏ꍇ�̕ی������܂Ƃ߂܂����B

���\(2)������A���X�N�敪�ʂŔ�i���E�D�Ǒ̂ł���قǕی����������Ȃ̂͂������̂��ƁA�ی����̒������Ԃ��Z���قǁA�܂��ی����z�i�_�̕ی����z�j�̊��Ԃ������قǕی����������ɂȂ��Ă��邱�Ƃ��킩��܂��B���x�����̌����ɂ��A�ی����̎x�����������Ȃ�قǁA�ی����������ɂȂ邩��ł��B

������̏ꍇ���A�u����ی��v���ی����͂��Ȃ芄���ƂȂ��Ă��܂��B�i���\(2)�����j

(4) ���S�E���x��Q�ی����z�̐��ځi30�Βj���̏ꍇ�\�ی����z3,000���~�E�ی�����30�N�j

�e�Ђ̕ی����z�̐��ڂ��r���܂����B�_����5�N�܂ŁA�����30�N�܂ł�5�N���Ƃɑ傴���ςɍڂ��Ă��܂��̂ŁA�e�ЁE�������@�ʂɉ�����Ă������Ƃɂ��܂��B

�m�\�j�[�����n

�T�^�E�E�E55�Ύ��i25�N�x�j�ɁA�ی����z��20����600���~�ɂȂ�܂ŁA���N�����A����ȍ~60�܂ł́A600���~�̂܂ܐ��ځB

�U�^�E�E�E�ی����Ԃ�20���o�߂���36�Ύ��i6�N�x�j�܂ł́A�ی���3,000���~�̂܂ܐ��ڂ��A60�܂ł͖��N�����B

�m�A�N�T�����n

�T�^�E�E�E2�N�ڂ�31�Ύ�����ی����z��4����1,200���~�ɂȂ�51�Ύ��i21�N�x�j�܂�3�������N�����A����ȍ~60�܂ł�1,200���~�̂܂ܐ��ځB

�U�^�E�E�E6�N�ڂ�36�Ύ�����ی����z��4����1,200���~�ɂȂ�55�Ύ��i25�N�x�j�܂�3�������N�����A����ȍ~60�܂ł�1,200���~�̂܂ܐ��ځB

�V�^�E�E�E11�N�ڂ�41�Ύ�����ی����z��4����1,200���~�ɂȂ�60�Ύ��i30�N�E�ŏI�N�x�j�܂�3�������N�����B

�m�A���R�W���p���n

��Џ���̎Z�o���@�ɂ��B���̌_��̏ꍇ�́A2�N�ڂ�32����25�N�x��55�Ύ��ɕی����z��20���ɂȂ�܂Ŗ��N�����A����ȍ~60�܂ł�600���~�̂܂ܐ��ځB

(5)�u��������ی��v�������Ă���l

���C�t�v�����ɍ��킹�ĕK�v�ۏ�z�����炵�Ă������ƂŁA�ی����������������Ǝv���Ă���l�Ɍ����Ă��܂��B

�Ⴆ�A�q�ǂ��̐����ƂƂ��Ɏ��S�ۏ�����炵�����Ƃ��A����ɂȂ�ɂ�ĕۏႪ����̂ŕی����̎x�o�������������Ȃǂł��B

����i���烍�[���E�Z��[���Ȃǒ���������j�Ƃ��ė��p���邱�Ƃ��ł��܂��B�i�A���R�W���p���̃p���t���b�g�ɋL�ځj

�������ӂ��ė~�����̂́A�u��������ی��v�̒������@�́A�ی����ԂȂǂɍ����Ď����ݒ肳�����̂ł���A���R�ɐݒ�ł�����̂ł͂Ȃ��Ƃ������Ƃł��B

�ی����Ԗ�����͎����X�V�����܂���̂ŁA���ƂŌ�����Ȃ����߂ɂ��A�ی����ԁE�������@�Ȃǂ͐T�d�ɑI������K�v������܂��B

���C�t�v������ǂ��l���ď�肭���p�ł���ƁA���p���l�̂���ی����Ǝv���܂��B

2008�N10��

|

|

|

|

|

|

|

|

|

|

|

|

���̏��͌��J���ƓƎ������ɂ��܂��B�������ی���Ђ̃p���t���b�g����ɂ�育�m�F���������B

|

|

|