保険比較 がん保険の比較 by 古川悦子(20)

7336 アメリカンファミリー

|

|

|

がんへの不安から、がん保険を検討される方も多いのではないでしょうか?

今回は、がん保険商品(アフラック「がん保険f(フォルテ)」、東京海上日動あんしん生命「がん治療支援保険」、チューリッヒ生命「終身ガン保険」、アメリカンホーム保険「ライフサイズガン」、AIGスター生命「がんケア」の5商品)を比較してみました。

がんの保障には、主契約とする場合と、特約として付ける場合があります。ここでは、がん保障を主契約とするがん保険を取り上げたいと思います。

がん保険の、一般的な特徴と最近の傾向のあと、5つのがん保険の保障内容を解説、比較していきます。がん保険に加入するときのポイントや注意点を整理してみましょう。

まずは、がん保険の特徴をあげてみました。

- ◆がん保障に絞っているために、保険料が割安になっている。

- ◆解約返戻金は全くないか、あってもごくわずか。

- ◆契約してすぐには保障されないという90日間や3ヵ月間の免責期間がある。

- ◆がんと診断されると、一時金(診断給付金)が受取れる。

- ◆入院給付金には、支払日数に制限がない。

- ◆がんを直接の原因とする死亡保険金が支払われるがん保険もある。支払われる保険金は少額な場合が多い。

- 次は、最近みられるがん保険の傾向です。

- ◆通院の保障の範囲の拡大。(平均入院日数が短縮化されるにつれ、放射線治療やホルモン療法などの治療の増加)

- ◆「お金の面」だけでなく、「精神面」でのサポートの充実。(がんは、不安や恐れをもつ人が多い病気)

がん保険で支払われる保障の種類は、診断給付金、入院給付金、手術給付金を中心に、通院給付金、退院給付金、死亡給付金、先進医療給付金などがあります。

それらの保障は、主契約に特約として付加したり、セットとして販売したりと、保険会社によって様々です。

では、5つのがん保険を比較してみましょう。(診断給付金100万円または200万円で比較)

<表①>を参考にそれぞれの商品の特徴を簡単に解説していきます。<表①>では、各がん保険で支払対象となる保障の種類と、保障金額だけをまとめました。

① がん保険商品比較(30才女性の場合)

<表①>

●「がん保険フォルテ」

がんと診断されたあとに生存給付年金「ライフサポート年金」があること、特定のがん治療に伴う通院給付金が付くこと、実損填補型医療保険のように、先進医療の技術料が、実費で支払いになることが特徴です。(先進医療給付金は、入院の有無を問わない)ただし、特定治療通院給付金と先進医療給付金は、上皮内がんの場合は支払われません。

診断給付金の支払いは、上皮内がんの場合ですと、がんの10分の1。どちらかというと、重い病状に合わせたがん保険のように思えます。

●「がん治療支援保険」

保障の種類を絞り、上皮内がんも同額で保障しています。診断・入院・手術給付金は無制限で保障されていて、通院給付金は、1日以上入院すると保障されるなど、保障の種類は必要最低限だけで、それぞれを手厚く保障しています。

主契約の診断給付金と入院給付金だけでも契約は可能です。あとは必要に応じて、特約の手術給付金や通院給付金を付加するとよいでしょう。

保険料払込期間が60歳までのタイプ(表①と同じ条件で月払保険料3,935円)、保険期間が10年定期型(診断給付金1回150万円、入院給付金1日15,000円以上)もあります。

●「終身ガン保険」

充実保障プランでは、後遺障害の手術の保障や「がん保険フォルテ」のライフサポート年金と同じようなタイプの継続ケア給付金が受取れます。(通院給付金との重複も可能)

ガン後遺障害手術給付金は、入院の有無を問いませんし、ガン手術給付金との重複も可能。

保障内容をコンパクトにした“基本プラン”(<表①>の保障内容で基本プランだけだと月払保険料3,400円)もあります。

このがん保険は、インターネットで申込みをすると、月額保険料の最大84%(年間保険料の7%程度)が、契約後2年目の最初の保険料(1回のみ)からキャシュバックされます。<表①>の場合は3,544円、“基本プラン”の場合は2,856円をキャシュバックします。

●「ライフサイズガン」

胃がん・肺がん・白血病等を特定のがんとして、診断給付金を追加して支払います。がん以外の保障、事故による死亡・後遺障害保険金や、賠償責任補償もあります。(アメリカンホーム保険では、他の医療保険にも賠償責任を補償)

●「がんケア」

がん保険ではめずらしい「すわナイス割引」という制度で、非喫煙者は保険料が割引されます。喫煙の有無等により、喫煙料率か非喫煙料率のいずれかの保険料率を適用、非喫煙料率に加入の場合には、過去2年間の喫煙に関する告知に加え、喫煙検査が必要になり、保険期間中に喫煙されたときには、喫煙料率に変更します。(詳細はAIGスター生命へ)

「がん治療支援保険」と同じく、主契約のがん診断給付金とがん入院給付金だけでも契約は可能です。

がん死亡給付金額が、「がん保険フォルテ」や「終身ガン保険」と比較すると多いです。

保険期間終了後は、自動更新ではなく、再度申込みの手続きが必要です。(喫煙の有無など)

5つのがん保険のなかで、「終身ガン保険」の保険料が一番割高になっています。これは、充実保障プランにより手厚く保障されているのと、保険期間が終身だからです。保険期間が10年の「ライフサイズガン」の保険料が一番割安。同じ10年の保険期間でも、「がんケア」の保険料が高くなっているのは、無制限で支払われる入院と退院の保障、及び、がん死亡保障が手厚くなっているからだと思われます。保険期間が10年ですと、契約時は終身より保険料は割安ですが、更新時には高くなることもあります。

「がん保険フォルテ」のライフサポート年金と「終身ガン保険」の継続ケア給付金は、支払回数に制限があり、金額は少ないですが、2回目以降の診断給付金と同じような役割をしていると思います。

「がん保険フォルテ」と「終身ガン保険」には、がん以外の医療の保障を特約として付加することが出来ます。

以上、5つのがん保険の保障内容と特徴をざっとみてきました。

ただ、がん保険に限らず、病気の保障は保障の種類や金額だけでなく、支払条件(支払事由など)や、支払内容(支払日数・回数など)まで比較して選んだ方がよいと思いますし、がん保険は、「病状の程度はどこまで保障してもらえるのか?」なども気になるところです。

ということで、今回は支払条件・内容だけを並べて表にしてみました。<表②>では、支払事由などを、<表③>では、「保障の範囲(上皮内がんも対象なのか?)」、「支払日数・回数関係なく支払われるか?」、「入院の有無を問うのか?」を比較してみました。

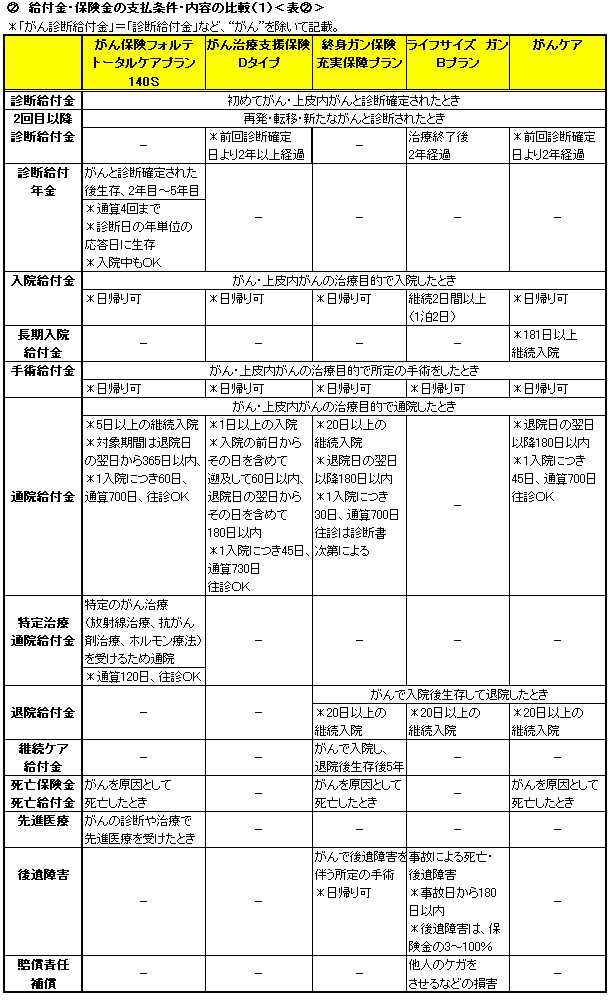

② 給付金・保険金の支払条件・内容の比較(1)

<表②>

補足説明をします。

「がん保険フォルテ」は、通院給付金の支払事由に該当する場合、特定治療通院給付金との重複支払いはありません。5日以上入院された場合は、通算日数の長い通常の通院給付金を優先して支払われます。

「終身ガン保険」の退院療養給付金は、退院後30日未満に入院給付金の支払事由に該当した場合は支払われません。

「がんケア」は、特約でがん長期入院給付金を付加すると、長期の入院(181日以上)の場合に、入院給付金額が上乗せされて手厚く保障されます。がん長期入院給付金も無制限に支払いされます。1度退院すると新規入院となりますが、30日以内の転院・再入院は通算。

パンフレットなどに以下のような記載もあります。

【入院給付金】治療処置を伴わない検査、リハビリテーションなどの入院は該当なし

(「がん保険フォルテ」、「がん治療支援保険」)

【手術給付金】温熱療法、放射線照射、ファイバースコープによる手術は、60日に1回の給付限度(「がん保険フォルテ」、「がん治療支援保険」)、同時に複数の手術を受けた場合は、最も高い倍率のもののみ支払い(「終身ガン保険」、「ライフサイズガン」)

【通院給付金】治療処置を伴わない薬などの受取りのみの通院は該当なし(「がん保険フォルテ」、「がん治療支援保険」、「がんケア」)

あと、「診断給付金」の2回目以降の支払事由も、がん保険商品によって相違します。2年という期間が、どこからなのか把握しておく必要があります。

「がん治療支援保険」は“前回の診断給付金を支払いすることになってから=診断確定日から”(2年以内に診断された場合は、2年経過後に入院・通院があればOK)、「ライフサイズガン」は“治療の終了後”、「がんケア」は“主契約(前回)のがん診断確定日から”(直前の診断給付金支払事由に該当する入院の開始日から2年間は不担保期間)とあります。

同じ給付金の支払いに関しても、医師の所見に任せるとか、がん保険商品によって対応や判断基準が違いますので、事前に確認しておくとよいでしょう。

③ 給付金・保険金の支払条件・内容の比較(2)

<表③>

がん保険商品によって、支払条件・内容には違いがあることがわかります。手術給付金は、一般的に、入院の有無は問わない医療保険が多いので、ここではあえて記載していません。

1回目の診断給付金は、がんの場合は「入院を伴わない」という認識があるようですが、上皮内がんの場合は「入院や手術を伴う」のが条件になっているがん保険もあります。

<表③>は1つの目安として、詳細は各社に問い合わせした方がよいかと思います。

④ がん保険選びのポイントと注意点

がん保険を検討する前に、「がんへの保障は必要か?」を今一度確認してみましょう。

がん保障は特約で十分足りるとか、がん以外の病気やケガ、死亡保障も大事であるなど、見直せるかと思います。通常の医療保険では、がんも含めた他の病気・ケガも保障します。

がん保険を選ぶポイントとしては、

- ◆「どこまでを保障してもらいたいのか?」保障の範囲を明確にする。(上皮内がんへの保障の必要性など)

- ◆「手厚い保障を必要とするか?」(支払日数・回数、保障金額、通院などの限度日数、特定のがんや治療の保障・先進医療保障の必要性)

- ◆「いつまでの保障なのか?」一生涯の保障(終身型)なのか、あとで見直しもあり得る(10年などの定期型)のか考える。(保険期間)

注意すべきことは、

- ◆数種類の保障がセットされているがん保険の場合は、不要な保障はないか確認すること。

- ◆契約後すぐ保障されない免責期間を考慮して加入すること。

大事なことは、支出する保険料とのバランスを考えることです。

パンフレットに小さな字で書いてあることにも、なるべく目を通すようにして、わからなければ担当者に聞いてみることをお勧めします。

自分でも納得のいく“がん保障”を得て、将来に備えてもらいたいと思います。

2008年5月

がん保険比較の○ がん保険比較の○

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|