健康だと保険料が戻る医療保険 by古川悦子(15)

7316 旧AIGエジソン(現ジブラルタ)

|

|

|

健康でいると保険料が戻ってくる医療保険

払い込んだ保険料相当額が戻ってくるという医療保険が話題になっています。医療保険というと、病気やケガをした場合の保障をする保険という認識がありましたが、健康であり続けた場合の保障もするというのです。

今回は、保険料が戻ってくるという新タイプの医療保険と通常の医療保険を比較・検証します。まずは、特徴や注意点を説明したあとに、このタイプの医療保険であるAIGエジソン生命の「健康ノススメ」、アリコジャパンの「リターンズ」と通常の医療保険「いっしょうおまかせ入院保険」を比較してみました。

(1) 仕組みと特徴・注意点

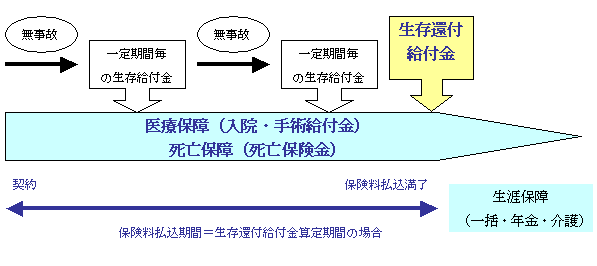

健康でいると保険料が戻ってくる医療保険は、『生存還付給付金付医療保険』とも呼ばれています。

入院・手術給付金や死亡保険金のほかに、無事故の場合には一定期間毎の生存給付金が受取れるのは通常の医療保険にもありますが、生存還付給付金を受取れる点が相違します。

保険の仕組みを図で示すと以下のとおりとなります。(終身型の場合)

主な特徴は

保険料の実質負担額が0円になる

どういうことかというと、「生存還付給付金算定期間」(又は健康還付給付対象期間)終了までに生存していれば「生存還付給付金」(○○ボーナスなどの名称)を受取ることで、これまで払い込んだ保険料相当額が戻ってくるということです。

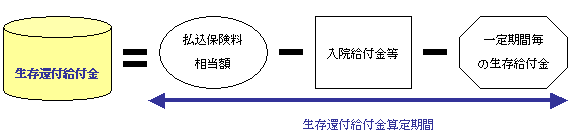

生存還付給付金の支払いの仕組みを図で示すと以下のとおりとなります。

図をみながら説明しますと、生存還付給付金は、生存還付給付金算定期間内に支払った「払込保険料相当額」から、受取った「入院給付金等」や「一定期間毎の生存給付金」を差引いた金額となります。

生存還付給付金算定期間は、「保険料払込期間」と同一期間または一定期間(5年、10年など)がプラスされます。

ただ、生存還付給付金は、生存還付給付金算定期間中に解約するとか、死亡すると受取ることができません。解約した場合、払込保険料相当額を大きく下回ることがあります。

生存還付給付金の受取り方法の選択や保障の移行が可能

保険会社によっても相違しますが、一括で受け取る方法以外に、年金での受取り、介護保障へ移行ができます。

注意点としては

払い込んだ保険料そのままが戻るというより、保険料相当額になっている

保険料は、純保険料(保険金や給付金を支払う財源になる)と付加保険料(保険会社が保険制度を運営・管理するために必要な諸経費に充てられるもの)から構成されています。なので、払い込んだ保険料の全額が給付金に充てられているわけではありません。

入院給付金等の金額=払い込んだ保険料、あるいは、一定期間毎の生存給付金額=払い込んだ保険料になるとは考えられませんので、生存還付給付金≒払い込んだ保険料全額であると思われます。

これが、もし一定期間毎の生存給付金の受取りがなければ、入院の事故が発生しなかった場合に、払い込んだ保険料が全額戻ってくることも考えられますが、このタイプの医療保険は、無事故の場合には一定期間毎の生存給付金が支払いになります。

まだ、出来たばかりの新しい保険なので、実際どのくらい保険料が戻ってくるのか予想が難しいところです。

保険料が通常の医療保険に比べて割高になっている

先に示した保険の仕組みの図をみて、死亡保障の終身保険と似ていると思いました。年金での受取り方法の選択、介護保障への移行も、多くの終身保険でみられる設定です。

保険には、保険料が掛け捨てになる場合と、積み立てられる場合があります。積立部分が多くなると保険料は割高になります。

死亡保障の保険でも掛け捨ての定期保険に比べて、積立部分の多い終身保険の方が保険料は割高です。

一般的に、医療保険は掛け捨てが多いのですが、生存還付給付金付医療保険の場合は、生存給付金や生存還付給付金の支払いがあるために、積立部分が多くなっていると考えられます。保険料はかなり高めです。

年金での受取りや介護保障への移行には条件がある

生存還付給付金を年金で受取る場合には、最低限の年金原資が必要ですし、介護保障に移行する場合には、そのときの健康状態により選択できない場合もあり、告知が必要になることもあります。70歳まで選択可能です。

では次に、商品の比較をしてみます。

(2) 生存還付給付金付医療保険(表では生存還付金とします)と通常の医療保険との比較

(終身型・65歳払済、30歳女性の場合)

*通常の医療保険(いっしょうおまかせ入院保険)は終身払

2つの生存還付給付金付医療保険、「健康ノススメ」と「リターンズ」を比較しても、保障内容はほとんど相違しませんが、保障の設定の仕方において若干の違いがありますので、よく比較した上で、自分に合った方を選ぶとよいでしょう。

2つの保険の大きな違いは、保険料の設定が「健康ノススメ」は男女同一になっているところです。

保険料は、「健康ノススメ」の方が割高になっていますが、「リターンズ」より入院保障の限度日数が長くて、保障が手厚くなっているからだと思います。

それと、2つの保険とも、生存還付給付金算定期間を繰り延ばした方が保険料は割安に設定されています。繰延期間中のお客様の万一のリスクが考慮されていることもありますが、保険会社も長くお金を置いてもらえる分だけ、運用ができて良いからだと思われます。

また、「健康ノススメ」は、手術の保障に通算70回に支払限度を設けています。

それでは、保障の内容をそれぞれ詳しくみていくことにします。

「健康ノススメ」は、『ベーシックプラン』、『ガン重点プラン』、『レディースプラン』の3つのプランから選択できるようになっています。

保険期間と保険料払込期間についても、「健康ノススメ」には保険期間に定期型と終身型があります。定期型は80歳まで自動更新できますが、保険料払込期間として、全期払(保険期間=保険料払込期間)と短期払(保険料払込期間を55歳〜75歳の5歳きざみで設定)があります。終身型は、保険料払込期間が短期払(期間の設定は定期型と同じ)となります。

通常の医療保険だと、終身型に全期払(終身払)と短期払(有期払)があるという認識がありましたが、このタイプの医療保険の場合、生存還付給付金を支払うために期間を区切る必要があるからだと思われます。

年金支払が選択できるのは、定期型の短期払と終身型になります。定期型は更新するたびに保険料が変ります。

「リターンズ」は、終身型のみで、保険料払込期間を55歳〜80歳までの5歳きざみで設定できます。(HPより。55歳〜80歳以外での設定は個別対応)

生存還付給付金の受取り方法の選択のときに付加する年金支払特約と日常生活動作障害保障移行特約には保険料は発生しません。

また、年金支払方法を選択するには、最低年金額が決まっています。例えば、「健康ノススメ」は最低10万円となっていて、満たない場合は一時金での受け取りとなります。年金額は、生存還付給付金額によって設定します。

生存還付給付金算定期間の繰延期間の設定方法と、生存還付給付金の受取り方法の選択肢は「リターンズ」の方が多くなっています。

あとは、生存還付給付金と一定期間毎の生存給付金の呼び名が違っていますが、生存還付給付金の仕組みや内容はほとんど同じです。ただ、払込保険料相当額の計算において、「健康ノススメ」では、口座月払保険料や年払の保険料払込など(保険料は割引される)を利用しても、払込保険料相当額を個別月払保険料(集金扱いで、保険料は割引されない)で計算されます。

「リターンズ」の場合は、集金での保険料の払込方法がありませんので、口座月払保険料での計算となります。年払を利用しても口座月払扱いとなります。

「健康ノススメ」の払込保険料相当額は、通院特約も含めた保険料が計算対象となります。

一定期間毎の生存給付金には、保障金額の設定の違いがありますが、支払要件も、「リターンズ」は、継続5日以上の入院をしないことですが、「健康ノススメ」は、入院をしないこと、つまり無事故が条件になっています。

一定期間毎の生存給付金は保険料払込期間内が保障の対象となります。(医療・死亡保障は一生涯、生存還付給付金を受取ったあとも続きます。)

次に、通常の医療保険「いっしょうおまかせ入院保険」と比較してみました。

2つの生存還付給付金付医療保険と比べて、入院保障・手術保障が手厚くなっているにもかかわらず、生存還付給付金がない分だけ保険料は割安になっています。

この保険は終身型となっていますが、健康ボーナスは保険期間10年なので、保険料は更新する度に変化します。

(3) 生存還付給付金付医療保険が向いている方とは?

掛け捨てではなく、高い保険料を払っても、医療保険で医療費だけでなく、将来の老後資金なども併せて備えておきたい方に向いている保険だと思います。

ただ、途中で保険料の支払いが困難になるとか、健康に自信がない方は、このタイプの医療保険のメリットを享受できません。

医療保険は医療の保障だけに絞って、老後資金などは、利息も得られる貯蓄で備えるという考え方もあります。

新しいタイプの医療保険なので、パンフレットだけでは不明な点も出てきます。

担当者に問い合わせして、しっかり理解した上で「自分に合った保険なのか」を、検討した方がよいかと思います。

2007年11月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|