転換する際のチェックポイント byしごとにん(29)

7284

|

|

|

「転換を勧められていますが、損なのか得なのかわかりません」

こちらのサイトに来ている方々は、大抵の転換は損であると認識していると思いますが、保険料がほとんど変らず、年齢が上がっているのに保障もあまり下がらず、「保険料免除」や「入院が一日目から給付がある」など付加価値が上がり、どこがどう損なのかわかりずらいのが現状です。

と言うより、「わかりづらく」保険会社がしているというのが現状なのです。

今回は、転換の際のチェックポイントをまとめてみました。

まだまだ、被害者が後を絶たない現状は変っておりませんので、転換を提案されたら、どこにポイントを置いてチェックすればいいのか挙げてみます。

- 予定利率は既契約で何%、転換後何%であるのか

- 払い込み期間は既契約で何年、転換後何年なのか

- 転換後10年間の解約返戻金の推移

|

以上3点をご確認下さい。

この3点の説明を受けて、ご納得いただければ、取敢えず第一段階として転換しても損はないと思われる可能性が出てきますが、少々ご説明いたします。

1.予定利率は既契約で何%、転換後何%であるのか

2000年4月に現在の史上最低の予定利率(1.5%~1.75%)になりました。

90年前後に最大で5.5%ほどあった予定利率が段階的に引き下げられた結果です。

生命保険は年齢が上がるごとに保険料も上がります。

従いまして、至極単純に同じ保障内容であれば、年月が経つほど保険料が上がるわけですので、2000年3月以前のご契約の方は①予定利率引下げと②年齢アップによる保険料アップ、の二つの理由でお客様にはデメリット(保険会社にはメリット)となります。

予定利率の件で申し上げれば、予定利率が大幅にアップした場合、年齢がアップしても保険料が同程度、または多少下がるということが考えられますが、ここ15年ほど予定利率は上がっておりません。

2.払い込み期間は既契約で何年、転換後何年なのか

既契約において、「払い込み期間が60歳」であったものが、転換後「払い込み期間が75歳」と変更されている場合があります。

「払い込み期間」とは主契約の払い込み期間のことを指します。

従来の定期付き終身保険であれば、終身保険と定期保険や医療保険の特約の保険料支払い期間、最近のアカウント型であれば、アカウント(ファンド)の積み立て期間と特約の支払い期間となります。

アカウント型であっても、払い込み完了後に終身保険に移行する前提で考えた場合、アカウント(ファンド)の積み立てている保険料は終身保険の保険料の代替と考えることができます。

同じ金額の終身保険を確保する場合、払い込み期間を長くすれば、保険料が安くなるのはご存知の通りですので、予定利率ダウンと年齢アップのダブルパンチがあっても「年齢が上がっても保障額は変らず、保険料もほぼ同じぐらい」というマジックのようなことができてしまうのです。

3.転換後10年間の解約返戻金の推移

前回書かせていただいて「転換の図解説明」でご説明しましたが、一番保険会社が喜ぶのは、今まで契約者が高い予定利率で貯めている解約返戻金を、儲けが大きい掛け捨ての10年定期保険の保険料として取り崩してもらうことです。

しかし、一応アカウントやファンドという名目で積み立てが、現在の史上最低の予定利率で"一応増えていく解約返戻金"として存在します。

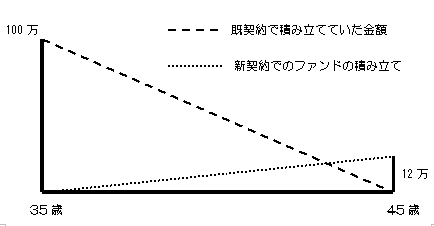

わかりやすく今までの解約返戻金が100万円、積み立てのファンドが毎月1000円として図にしてみます。

35歳で転換して、45歳の10年更新であった場合、既契約の解約返戻金100万円は毎年10万円づつ消化されて、10年後にはきれいになくなってしまします。

反対にアカウント(ファンド)は低い予定利率で毎月1000円、年間で1万2千円、合計で12万円積み立てられることとなります。

従いまして、解約返戻金の推移としては、当初から解約返戻金は下がり続け、最後の2年ぐらいでほんの少し上がるということになります。

すべてこのような形になるわけではありませんが、基本的な構造は同じで、このパターンが保険会社は一番喜びます。

この形をつくるために、大手国内生保はアカウント型をつくったのです。

唯一アカウント型をつくらなかったニッセイでも基本的な考え方は同じで、アカウントではなく、「終身の医療保険」をアカウント部分に持ってきており、実際には終身がん保険で設計しているパターンが多いようです。

とにかく、過去の予定利率が高い終身保険部分を何としてでも切り崩したいという戦略に、多くの消費者がまんまとはめられたのが、これらの転換であり、アカウント型商品であるわけです。

最後に見落とされがちな、とても大事なことがあります。

転換というのは、今までの契約をリセットする、つまり、多少の既得権はありますが新規契約と同じような扱いになります。

(ゆえに保険年齢もその時点で改めて計算するわけです)

そこで、転換時には必ず「告知」が必要となります。

その際、実際によくぶつかったケースですが、この「告知」が非常に甘い、またはきちんと認識されていないことがよくあります。

営業職員も契約者も、転換について今までの契約の延長線上であるという認識であるためか、入院や手術をともなうような病気やケガでなければ、告知をわすれてしまうことが多々あるようです。

告知をする2年以内の健康診断などで異常を指摘されていたのに告知せず、その異常が原因で入院や死亡をしてしまった場合、「保険金不払い」となってしまう可能性がありますので、注意したいところです。

2007年7月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|