新堂堂人生「孝行サポート」by古川悦子(10)

7281 第一生命

|

|

|

新堂堂人生「孝行サポート」

自分の老後と親の介護に良い保険最近の介護は「老老介護」だと言われています。高齢者の介護を高齢者が行っているケースが多いようです。

平成16年の厚生労働省の調査「国民生活基礎調査(介護票)」によると、介護者(介護する人)の半数以上の55.6%が60歳以上、50歳からも含めるとなんと84.1%を占めます。介護者はその中でも女性の方が74.9%と高く、介護を要する人の子供が配偶者の次に多くなっています。

これから年齢を重ねていくと自分の老後のことも気がかりです。自分自身の老後保障も考えながら親の介護保障にも気を配るという場合が多くなると考えられます。

それに、介護を要する方も男性より女性の方が倍以上多いようですので、娘が母親の介護をするというケースも多くみられるのではないでしょうか。しかし、親の介護への保障は少ないのが実態となっています。

それで、今回は自分の老後の保障と親の介護の保障を念頭に置いた保険ということで、第一生命の「新堂堂人生」に介護特約「孝行サポート」を付けた保険商品をご紹介して、母親の介護をする50歳の女性を例にしながら保障内容を検証していきたいと思います。

まずは、自分の老後を考えた保険「新堂堂人生」の保障内容をみていくことにします。

①老後の保障を選択できる2つの特徴

1つ目は、主契約を4つのタイプから選択できることです。

- 死亡・高度障害保障のまま指定年齢(保険料払込期間・年齢により相違)まで継続するタイプ

- 遺族年金・高度障害年金を組み合わせるタイプ

- 逓減保険金(1年ごとに保険金が減少)を組み合わせるタイプ

- 逓減保険金と遺族年金・高度障害年金と組み合わせるタイプ

があります。

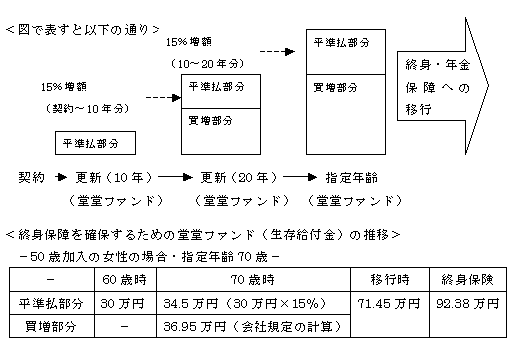

2つ目は、10年更新時に生存給付金を支払うための堂堂ファンドの存在です。

堂堂ファンド(生存給付金)は、毎回の保険料で払い込む部分からなる平準払部分(保険料そのものではない)と買増部分から構成されています。

買増部分は、更新時に生存給付金を受取らずに一時払保険料として充当された部分です。堂堂ファンドは、将来の指定年齢時に終身保障や年金に移行することができます。生存給付金は申し出がない限り買い増しされて、平準払部分は更新前の15%増額されて自動更新されます。(保険料払込免除は同額で更新)

- 移行時に健康状態は問われない。

- 移行された保険金額は、移行日現在の保険年齢と保険料率による。

- 移行時の保険金額が50万円を下回ると取扱い不可。

- 指定年齢までの死亡・高度障害は、堂堂ファンドの受け取りができない。

- 更新後の保険期間が指定年齢まで10年未満となる場合は、平準払部分はない。

堂堂ファンドは、終身保障の責任準備金に充当されます。申し出により買い増しをしないで据置いて引出すことも可能です。ファンドというと、アカウント型保険を思い浮かべますが内容が異なります。

次に、親の介護のための特約「孝行サポート」の保障内容をみていくことにしましょう。

「孝行サポート」は、40歳~75歳(85歳まで継続可能)の父母が介護を要する場合に給付金が支給されて介護費用や家族の生活費をサポートします。

給付金額は、100万円からで主契約の保険金額を含めて500万円までとなっています。

付加できる保険は限られていて、定期付終身保険や終身保険には付加できますが、医療・介護専用の保険、養老保険、定期保険などには付加できないので事前に確認する必要があります。

支払要件は、主契約の被保険者の戸籍上の父母が、責任開始期以後に病気やケガを原因として所定の介護状態に該当(目安は公的介護保険の要介護2以上相当ですが、連動はしていません。)して、要介護状態が180日間継続した場合に介護給付金が支払いになります。

ただ、注意していただきたいのは不慮の事故や所定の特定感染症以外が原因の介護は、契約後2年間は介護給付金ではなく、介護見舞金(既に払込済みの特約の保険料相当額)が支払いになることです。つまり病気を原因とする介護は、契約後2年間は介護見舞金の支払いとなります。

介護を要する方は高齢者が多いので、以前病気をしていた可能性もあるということで様子をみるといった条件が付いているようです。また、介護給付金と介護見舞金の支払いはいずれか1回限りとなります。

ここで、50歳の女性が母親の介護する場合を想定して「新堂堂人生」に「孝行サポート」を付加して設計していただいた保険内容を参考にしてみたいと思います。

③自分の老後保障と母親の介護保障の保険内容(50歳女性の場合)

| 保障内容 | 支払条件 | 保障金額 | 【万一の備え】

<主契約>

|

|

| | 死亡・高度障害保険金部分 | | 1,200万円 | | <特約> | | | | シールド定期特約 | 死亡・高度障害 | 300万円 | | スーパーリライ | 死亡した場合 | 200万円 | | インカムサポート | 年金支払前に死亡した場合 | 120万円 | | (死亡給付金) | (年金支払途中の死亡は給付金の支払はない) | (年金額と同額) | | 【病気やケガの備え】 | | | シールド定期特約

| 3大疾病(がん・急性心筋梗塞・脳卒中)

*乳がん90日、急性心筋梗塞・脳卒中60日以内は対象外

| 300万円

| | スーパーリライ | 病気やケガでの所定の身体障害状態 | 200万円 | | インカムサポート | 年金支払前に死亡した場合 | 120万円 | | 医のいちばん | けが・病気で入院(1日120日限度、通算1,000日限度) | 日額10,000円 | | 女性特有の病気での入院 | 日額5,000円 | | *入院は日帰り入院可 | | | 手術をした場合(入院中) | 20万円 | | 手術をした場合(外来) | 5万円 | | 手術後集中治療室(ICU)管理を受けたとき | 20万円 | | 所定の放射線治療を受けたとき | 10万円 | | レディエール | 女性特有の病気での手術(種類による)

*責任開始期から90日以内の乳がんは対象外

| 25・50・100万円

| | 乳房再建手術 | 20万円 | 【介護の備え】

介護サポート

|

病気やケガで所定の介護状態が180日間継続したとき

|

200万円

| | 【老後の備え】 | | | インカムサポート(終身年金)

| 3大疾病や所定の身体障害状態、要介護状態になったとき

(生存している限り一生涯支払い)

| 年額120万円

| | 指定年齢後の移行終身保険 | 死亡・高度障害 | 92.38万円 | | 【保険料へのサポート】 | | | | ペイサポート | 5日以上の入院をしたとき

基準給付月額(月払保険料相当額)の入院月数分を受取る

1入院支払限度4ヵ月分、通算支払限度34ヵ月分

| 基準給付月額

47,000円

| 保険料払込免除特約

| 3大疾病や所定の身体障害状態、要介護状態になったとき

以後の保険料が不要になる

|

| | リビングニーズ特約 | 余命6ヵ月以内と判断されるとき

| 死亡保険金額の

範囲内

(最高3,000万円)

| 【親の介護】

孝行サポート(母親73歳) |

父母が所定の要介護状態になったとき一時金支払い

|

100万円

| 保険期間

| 10年間(指定年齢70歳、80歳まで更新可能)

(インカムサポートの終身年金と移行後の終身保険を除く)

| -----

| | 加入年齢 | 15歳~70歳 | ----- | | 保険料 | 44,457円(毎月1,050円の高額割引を適用している)

*主契約とシールド定期特約、スーパーリライ、

インカムサポートの保険金額総額が2,000万円以上の場合

*「孝行サポート」の保険料は、5,280円

| -----

|

*インカムサポートは、特約死亡給付金と特約年金を重複支払いしない。

*インカムサポートは、特約年金が複数の支払事由に該当しても重複支払いしない。

*シールド特約とスーパーリライは、それぞれの特約において、特約保険金を重複支払いしない。

④自分の老後保障と親の介護保障を検証

「新堂堂人生」+「孝行サポート」からの自分の老後保障は、終身年金で付加したインカムサポートと指定年齢後に移行した終身保険から得ることができると思います。

インカムサポート年金は、終身年金のほかに5・10・15年の有期年金で支払いを受けることもできますが、終身年金の方が老後は安心です。

③の例の場合、終身保険は保険金額100万円弱で少なめ。お葬式代に充当できればとよいといったところでしょう。

保障を多くしたい方は、指定年齢時に一時金を投入することで移行後の終身保障を増額するとよいでしょう。

指定年齢後移行の保障は、スマイルプランで終身保障と年金や一括での受け取りを選択することができます。年金へ移行すると特約は消滅しますし、移行後の年金額が30万円を下回る場合は取扱いできません。年金の種類も夫婦介護年金や5・10・15年の確定年金を選ぶことができます。

親の介護保障に関しては、最近は自分の介護保障をする保険は増えてはいるものの、親の介護をサポートする保険はまだ少ないと思われますので、親の介護が保障される「孝行サポート」はとてもありがたい保険ではないでしょうか。

ただ、③の例は保障が手厚くなっているために保険料が高めになっています。そのうちのインカムサポートの終身年金部分が19,170円と占める割合が多くなっています。

保険期間も10年間で更新するタイプなので、保険料が更新時の年齢や保険料率で再計算されるので高くなっていくことと、60歳払込満了になっているので、特約の種類によっては70~80歳までの保険料が一括払込となることに注意しなければなりません。

「新堂堂人生」では、スイッチプランという保障の見直し制度を扱っているので保障が多いと思ったら減額を検討してみてはいかがでしょうか。

あとは、保障内容が多様化しているので、自分のライフスタイルに合わせて上手に保障を組み合わせて利用するとよいかと思います。

2007年6月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|