会社員向け死亡保障プラン by自称Cプランナー(5)

7159 東京海上

|

|

|

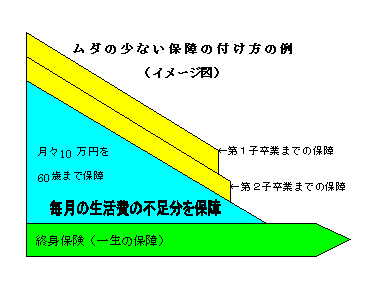

会社員向け(金森式)死亡保障プラン作成方法 A.死亡補償の例(30歳 妻子供 0歳) 生活費と教育費

一番多いパターンと予想しています。死亡保障と入院保障に分けて書きます。

具体的な数字をいれて考えてみましょう。

30歳 妻(専業主婦) 子供0歳

年収450万円

60歳定年 退職金見込み 1000万円

その後65歳まで継続雇用

子供は大学進学(自宅から通学 私立大学)

|

でライフプランを考えます。 |

遺族年金は13万円と予定

生活費+養育費は23万円とした場合

奥様は将来パートで働く予定 (月5万円程度)

家計保障定期(収入保障型定期保険)は60歳までの保障

大学の進学費用は500万円

|

でライフプランを考えます。 |

一般的に養育費は数千万円と言われています。

その内訳を純粋な教育費と子供を育てる費用(食費、衣料費、お小遣いなど)と分離して考える必要があります。

教育費はご家庭の考え方によりますが、一般的には大学の4年間の比率が多くなります。大学までは、費用として少なくありませんが、1年当たりの教育費は大学生の期間に比べると少ないです。

有名私立大学の付属学校、私立医学部などの場合は別に考える必要があります。

大学在学中は、奨学金、本人返済の教育ローンなどを考えるなら保険として準備することも考えるとお子様一人で500万円は収入保障型定期保険で月10万円の保障と別にあるとすれば通常の学部への進学費用としては十分でなくとも、進学できない費用でもないと考えます。

B.収入保障型定期保険の税金について今回の試算の中で家計保障定期保険(収入保障型定期保険)があります。

被保険者が亡くなった場合、満期まで毎月契約の金額を受け取る仕組みになっています。保険会社によっては毎月でなく毎年というところもあります。また、満期直前になっても最低保障期間として例えば、5年間分は保障する方式になっています。

この課税関係について簡単に説明すると所得税の掛かる場合は雑所得として他の所得と合算されて総合課税される場合があります。

これは奥様の収入が多い場合や設定金額が多い場合に起こります。

所得が多い場合には逆に課税される分を割り増しして保険金額を設定する必要があります。逓減定期とは単純に比較しない方が良いでしょう。

また、一部を一時金で受け取り残りを毎月受け取る方法なども考えられます。このあたりは実際になった時点で総合的判断が必要になりますので、税金等にある程度詳しい代理店か会計事務所に相談する必要があります。単純な保険料比較では判断できないので、知識のある代理店で契約するのが望ましいと考えます。

また、終身保険を高額にして家計保障定期保険(収入保障型定期保険)をできるだけ少なくするという方法もあります。

今回は税金を少なくする意味からも月10万円で試算してあります。

C.死亡保障(住宅費)住宅費の死亡保障が不要な場合- 持ち家がある(建替え予定なし)ローンが終了

- 持ち家がある(団体信用生命保険に加入済み)

- 世帯主に万一の場合、奥さんが実家に戻ることができる

- 住宅費の死亡保障が必要な場合

住宅費の死亡保障が必要な場合- 持ち家が無く、実家に戻ることができない

持ち家を将来購入予定の場合でも、時期が未定の場合は3年間の定期保険などで更新しておくと良いでしょう。D.住宅費の死亡保障金額の決め方家賃と平均余命から計算する場合もありますが、一般的には親子で住める住宅を購入した方が安くなります。

考慮する点は- 広さ

- どこに住むか(都市か田舎か)

- 新築か中古

地方の中古住宅であれば1000万円もあれば購入可能となります。E.死亡保障(葬儀費)一般的には葬儀費(お墓を除く)の平均は200万円以上です。

ここでは、定年後と定年前で分けて考えてみます。

定年後であれば、家族葬ということで、身内だけで葬儀をするなら、100万円以下でできます。

会社員であれば、在職中は家族葬という訳にはなかなかいかないと考えますが、会社の場合は弔慰金や死亡退職金が上乗せされる場合も多いです。

お墓の費用分も既にあるなら別ですが、少子化ということも考え、子孫が残るかどうかということも考えなければなりません。

それらを考慮して、今回は終身保険の保険金額100万円でプランを作ります。

葬儀費用とは別に終身保険を1000万円以上にして将来年金として減額していく方法もあります。

F.30歳男性のプラン例このプランは「超保険」(東京海上日動あんしん火災保険と東京海上日動あんしん生命)で組合せました。「超保険」では生命保険だけの組合せはできません。

| 保険種類 | 保険金額 | 月保険料 | 保険期間 | 払い込み年齢 | | 終身保険 | 100万円 | 1753円 | 終身 | 60歳 | 家計保障定期保険

最低保障期間1年

| 月10万円 | 3,200円 | 60歳 | 58歳 | | 定期保険 | 500万円 | 1,455円 | 52歳 | 52歳 |

健康診断キャッシュバック

5年後 34,017円

10年後 42,145円

※健康診断キャッシュバック特約は加入時から毎年、所定の健康診断の結果を保険会社に提出すれば、健康診断の結果が悪くてもお金が戻ります。

この特約は無料です。

|

G.50歳男性(お子様 20歳 大学在学中)のプラン例30歳と考え方は同じですが、教育費のニーズは期間が短いので家計保障定期保険のみにしました。

| 保険種類 | 保険金額 | 月保険料 | 保険期間 | 払い込み年齢 | | 終身保険 | 100万円 | 6,203円 | 終身 | 60歳 | 家計保障定期保険

最低保障期間1年

| 月10万円 | 4,380円 | 60歳 | 57歳 |

健康診断キャッシュバック

5年後 55,669円

7年後 16,775円

10年後 3,965円

※健康診断キャッシュバック特約は加入時から毎年、所定の健康診断の結果を保険会社に提出すれば、健康診断の結果が悪くてもお金が戻ります。

この特約は無料です。

|

2006年10月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|